摘要:本文揭示了消费贷背后的真实利率,以3.25%的利率为例进行深度解析。通过阐述消费贷的特点和运作机制,揭示了利率背后的计算方式和影响因素。提醒消费者在选择消费贷款时需谨慎,全面考虑利率、还款期限和自身经济状况,避免陷入不必要的债务困境。

目录导读:

引子

随着互联网金融的飞速发展,消费贷款已成为大众解决短期资金需求的热门选择,而关于消费贷的实际利率问题,一直是大家关注的焦点,本文将围绕“消费贷3.25利率实际利率多少”这一关键词,带您深入了解消费贷款的实际利率计算方式及其背后的真相。

背景介绍

消费贷款,是指银行或其他金融机构向个人发放的用于满足个人消费需求(如购车、旅游、购物等)的贷款,而利率则是贷款的成本体现,不同的贷款产品、不同的期限以及不同的借款人资质,都会导致利率的差异,目前市场上消费贷款利率普遍在3.25%左右。

消费贷的实际利率计算方式

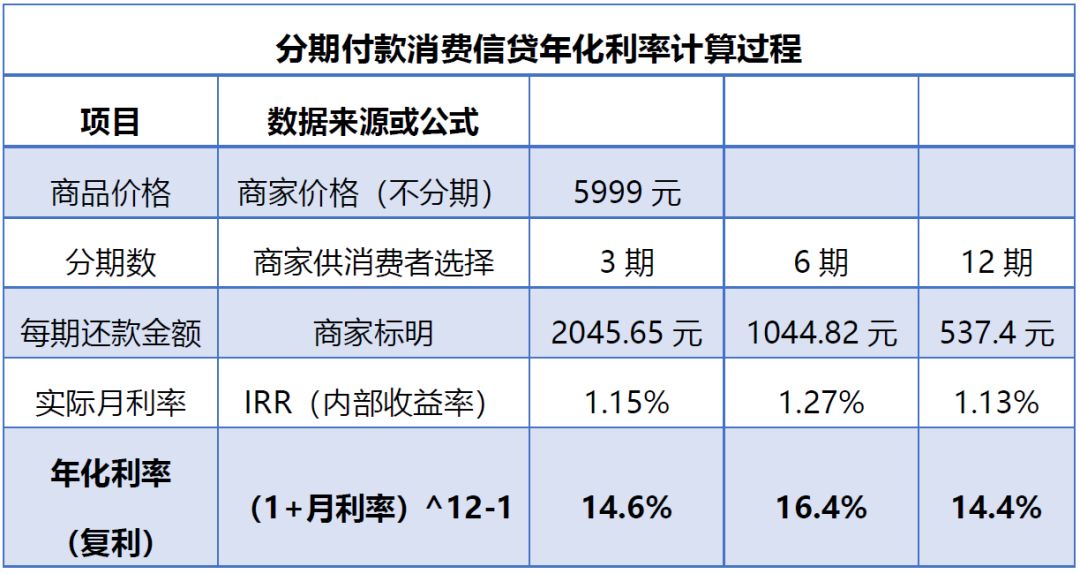

消费贷的实际利率计算并非简单的年利率问题,还包括其他因素如手续费、管理费、逾期费等,实际利率往往高于名义利率,以3.25%的名义利率为例,实际利率会受到其他费用的影响而有所变化。

名义利率与实际利率的区别

名义利率是贷款合同中明确标明的利率,而实际利率则是考虑所有费用后,借款人实际承担的利率,以消费贷3.25名义利率为例,实际利率可能因各种费用而增加,借款人在选择贷款产品时,应全面了解各项费用,以便准确评估自己的还款压力。

消费贷3.25利率的实际计算案例

假设某借款人借款10万元,期限一年,名义年利率为3.25%,若不考虑其他费用,按此名义利率计算,借款人一年应支付的利息为3250元,实际上银行或其他金融机构可能会收取一定的手续费、管理费等其他费用,这些费用会增加借款人的实际负担,导致实际年利率高于名义利率。

消费贷的实际年利率受哪些因素影响?

消费贷的实际年利率受到多种因素的影响,包括但不限于借款人的信用记录、收入状况、工作稳定性、贷款期限、贷款金额以及市场利率等,不同金融机构之间的费率差异也可能导致实际年利率的差异,借款人在选择贷款产品时,应充分了解各项费用的具体情况。

如何评估消费贷的实际年利率?

评估消费贷的实际年利率时,借款人需要注意以下几点:了解贷款合同中的各项费用,包括手续费、管理费、逾期费等;根据费用情况计算实际年利率;结合自身的还款能力,选择合适的贷款产品,借款人还可以通过咨询专业人士或金融机构的客服人员,了解更多关于消费贷款的实际年利率情况。

消费贷市场现状与发展趋势

随着互联网金融的不断发展,消费信贷市场呈现出蓬勃的发展态势,越来越多的金融机构开始涉足消费信贷领域,推出各种创新产品以满足不同群体的需求,随着市场竞争的加剧,部分金融机构可能会通过提高费率等方式增加收入,借款人在选择贷款产品时,应关注市场动态,谨慎选择。

风险提醒与建议

在选择消费贷款时,借款人应充分了解各种产品的实际年利率情况,避免陷入高利率陷阱,借款人应提高自身的风险意识,谨慎选择贷款机构和产品,借款人还应合理规划自己的财务状况,确保在贷款期限内按时还款,避免产生逾期费用和其他不良影响。

本文围绕“消费贷3.2 利率实际利率多少”这一关键词进行了深度解析,通过了解名义利率与实际利率的区别、实际年利率的计算方式以及影响因素等方面内容,希望能够帮助大家更好地了解消费贷款的实际利率情况,在选择贷款产品时,请务必谨慎选择并充分了解各项费用情况以确保自己的权益不受损害。

转载请注明来自湖南尚慕信息科技有限公司,本文标题:《揭秘消费贷背后的真实利率,以3.25利率为例深度解析》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号