摘要:近期多银行存款利率出现倒挂现象,背后涉及复杂的计算逻辑。本文揭示了存款利率倒挂的原因,包括市场资金供求关系、货币政策调控以及银行自身经营策略等因素。本文也介绍了存款人在选择存款产品时需要考虑的利率差异、期限结构等因素,以做出明智的决策。

目录导读:

随着金融市场的日益繁荣,越来越多的人开始关注银行存款利率,近年来,“多银行存款利率倒挂”现象引起了广泛关注,本文将详细解析多银行存款利率倒挂的概念、原因及其计算方法,帮助大家更好地理解这一金融现象。

什么是多银行存款利率倒挂

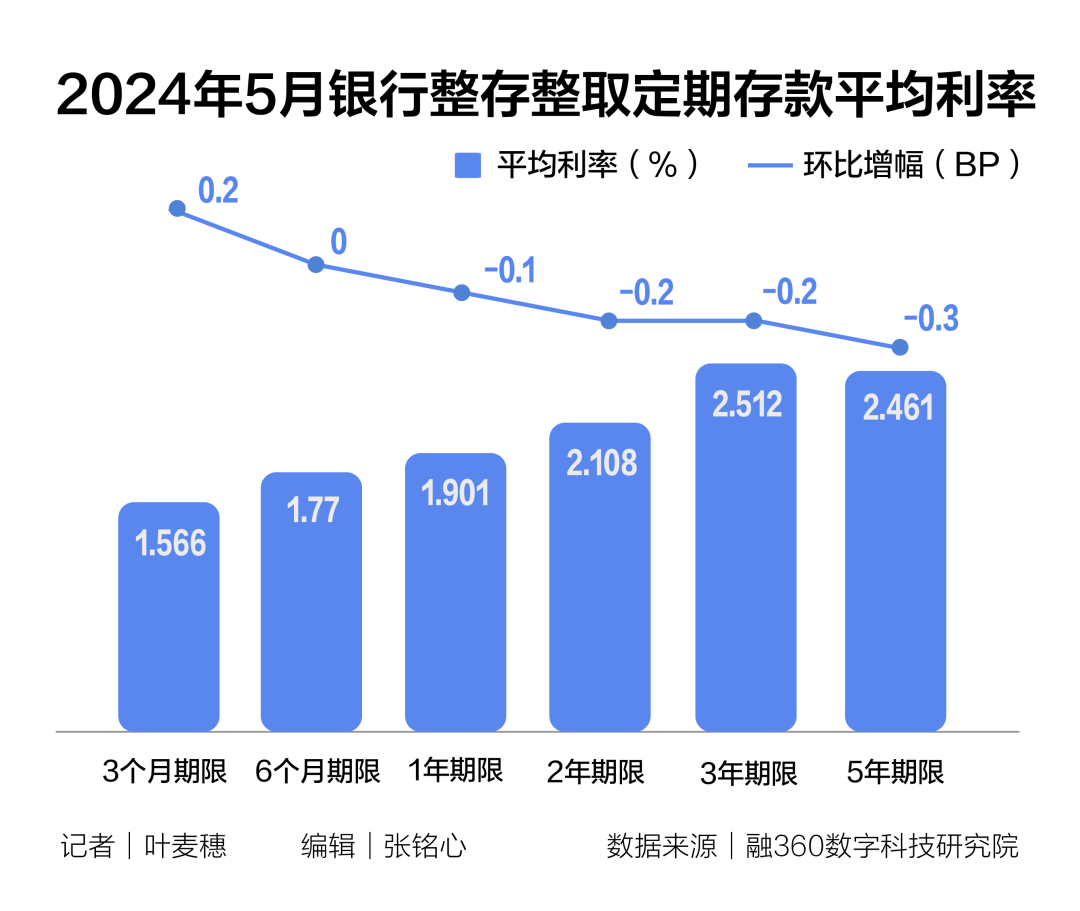

多银行存款利率倒挂,指的是在同一银行内部,不同存款期限的利率出现倒置现象,就是长期存款的利率低于短期存款的利率,这种现象在金融市场中较为常见,尤其是在经济周期变化、货币政策调整等特定时期。

多银行存款利率倒挂的原因

多银行存款利率倒挂的原因主要有以下几点:

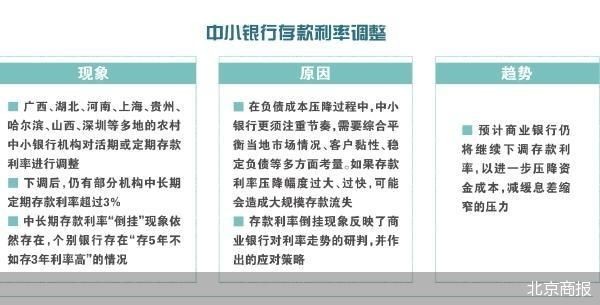

1、宏观经济政策调整:如央行调整货币政策,影响市场利率水平,导致银行调整存款利率。

2、市场竞争:银行为争夺存款资源,可能采取差异化定价策略,导致存款利率出现倒挂现象。

3、银行自身经营策略:银行根据资金需求、流动性风险等因素调整存款利率。

多银行存款利率倒挂的计算方法

计算多银行存款利率倒挂时,主要关注不同期限存款的利率差异,以某银行为例,假设该银行一年期存款利率为X%,二年期存款利率为Y%,三年期存款利率为Z%,若Y和Z均低于X%,则存在利率倒挂现象,具体倒挂程度可通过计算各期限存款利率的差值来衡量。

多银行存款利率倒挂的影响

多银行存款利率倒挂可能对金融市场产生以下影响:

1、影响储户收益:长期存款的较低利率可能导致储户减少存款期限,降低银行长期资金来源的稳定性。

2、银行业务结构变化:利率倒挂可能促使银行调整业务结构,寻求新的利润增长点。

3、市场心理预期:利率倒挂可能引发市场对未来的预期变化,影响资金流向和金融市场稳定性。

如何应对多银行存款利率倒挂

面对多银行存款利率倒挂现象,我们可以采取以下措施:

1、关注市场动态:及时了解央行货币政策、市场动态等信息,以便做出合理的投资决策。

2、多元化投资:不要将所有资金存入银行,可考虑购买理财产品、基金等金融产品,实现资产多元化配置。

3、合理规划资金:根据资金需求、风险承受能力等因素,合理规划存款期限和金额。

风险与注意事项

在应对多银行存款利率倒挂时,需要注意以下几点:

1、谨慎选择投资产品:在购买理财产品、基金等金融产品时,要充分了解产品特性和风险等级。

2、关注银行信誉:选择信誉良好、经营稳健的银行进行存款和投资。

3、避免过度风险承担:在追求收益的同时,要充分考虑风险承受能力,避免过度风险承担。

案例分析

以某银行为例,详细解析多银行存款利率倒挂现象及其影响,通过具体数据,展示如何应对多银行存款利率倒挂,降低投资风险。

未来展望

随着金融市场的不断发展,多银行存款利率倒挂现象将逐渐成为常态,银行将更加注重差异化定价策略,市场将更加多元化,随着科技金融的崛起,互联网金融等新兴领域将为金融市场带来更多机遇和挑战。

多银行存款利率倒挂是金融市场中的常见现象,了解其背后的计算逻辑和影响,有助于我们做出更明智的投资决策,在投资过程中,我们要关注市场动态,多元化投资,合理规划资金,以降低投资风险。

转载请注明来自湖南尚慕信息科技有限公司,本文标题:《揭秘多银行存款利率倒挂背后的计算逻辑》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号